Sommaire:

Vous envisagez de mettre un terme à votre statut d’auto-entrepreneur (micro-entrepreneur) ? La démarche est simple !

Pour mettre fin à votre activité de d’auto-entrepreneur, 3 étapes (voir 2) sont nécessaires : la déclaration officielle de cessation d’activité, le suivi (qui n’est pas vraiment une étape car vous n’aurez rien à faire) et la déclaration du chiffre d’affaires.

Le micro-entrepreneur a la possibilité de suspendre temporairement son activité en déclarant un chiffre d’affaires nul chaque mois ou trimestre (pour une durée maximale de 24 mois). Cette période de suspension est considérée comme une cessation d’activité après 12 mois consécutifs.

Etape 1 – Faire la demande sur le site de l’URSSAF

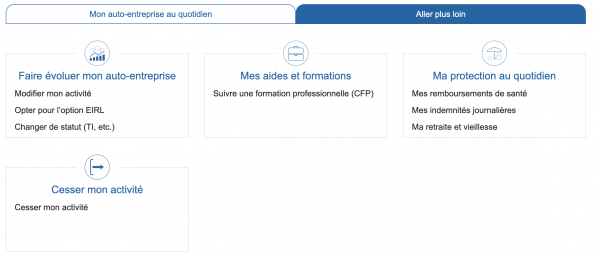

Il n’y a rien de plus simple que d’arrêter une auto-entreprise, il suffit de vous rendre sur votre compte sur le site de l’URSSAF puis d’aller dans la rubrique Gérer mon auto entreprise puis dans l’onglet « Aller plus loin« . Vous verrez l’encadrer « Cesser mon activité » comme l’image ci dessous :

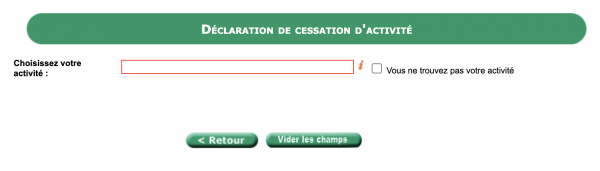

Recherchez ensuite votre activité, vous aurez ce champs :

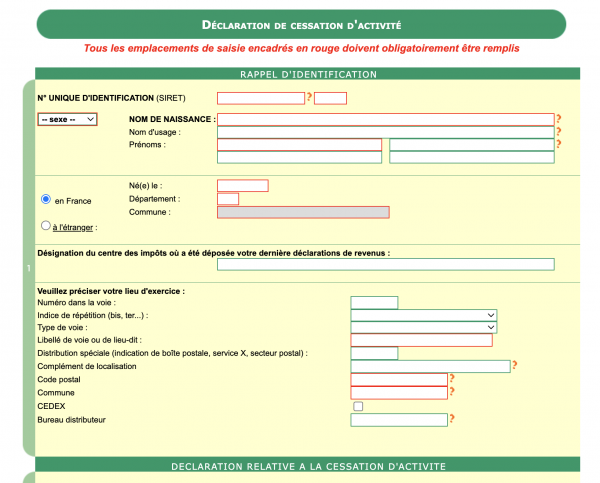

Puis vous devrez compléter le formulaire suivant de l’image ci dessous :

Une fois le formulaire de cessation d’activité complété et validé, vous avez 30 jours pour le modifier.

Etape 2 – Suivre votre dossier

Pour suivre l’avancement du dossier, rendez vous sur le tableau de bord du site du Guichet unique.

Ce nouveau service accessible depuis janvier 2023 est très pratique car c’est le Guichet unique qui se charge de la transmission des informations auprès des différents organismes liés comme : l’Urssaf, la DGFIP, l’Insee, greffe, chambre de métiers et de l’artisanat, assurance maladie, etc…

Etape 3 – Votre dernière déclaration de chiffre d’affaires

Enfin, n’oubliez pas de faire votre dernière déclaration de chiffre d’affaire. La procédure est la même qu’auparavant. Il vous suffit de vous rendre dans la rubrique « Déclarer et payer » sur le site de l’URSSAF.

De plus, la cotisation foncière des entreprises (CFE) doit être payée intégralement pour l’année par le redevable qui est assujetti et exerce son activité au 1er janvier. Néanmoins, si le contribuable met fin à toute activité, il est exempté de la cotisation pour les mois restants jusqu’à la fin de l’année en cours.